阅读:0

听报道

当地时间周四,美股收跌,一系列企业盈利报告不及预期,市场对特朗普支持企业的议程或面临延后从而伤及买入偏好的担忧挥之不去。

当日,零售板块尤其低迷。追踪零售股的交易所交易基金SPDR S&P Retail ETF跌去2.7%,拖累投资情绪。

纳斯达克综合指数从纪录高位回落,跌13.18点,报6,115.96点,跌幅0.2%。

周三晚些时候,作为上市后的第一个季度,Snap录得22亿美元亏损,股价应声重挫21%。

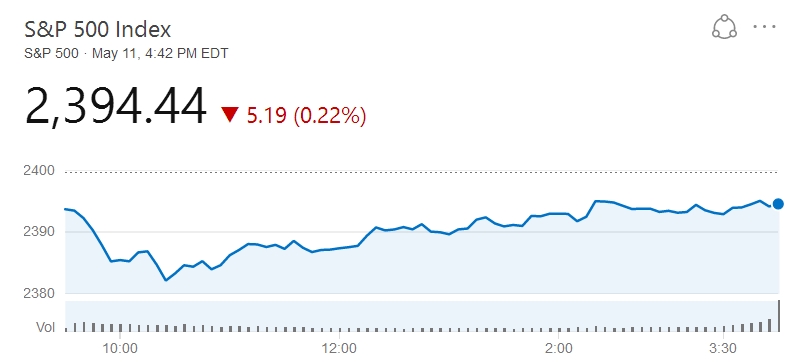

标普500指数跌5.19点,报2,394.44点,跌幅0.2%。11大板块中,8大板块收跌。日用消费品股、金融股领跌。

道琼斯工业平均指数连续第三个交易日下挫,跌23.69点,报20,919.42点,跌幅0.1%。该指数盘初一度下挫约145点,跌幅达0.7%。微软、家得宝领跌,跌幅均逾1%。

“一季企业盈利及经济数据都非常好,支撑了美股之前的上扬。不过,财报季就要落下帷幕,美联储6月加息前,或许会出现一些盘整。”Themis Trading销售及交易董事总经理Mark Kepner分析称。

经济数据方面,美国最新一周申领失业救济人数减少2,000至236,000,为1988年以来最低水平。低失业率显示就业市场强劲。美国4月PPI全线上升,创5年来最大年度增幅。

个股方面,梅西百货股价大跌17%,此前公布的数据显示,该公司一季收入下滑幅度超出预期。其他传统零售商股价月出现不同程度的下挫。诺德斯特龙跌7.6%,科尔士百货跌7.8%。

亚洲股市收涨。欧洲股市收跌,英国富时100指数微涨。

油价涨1.1%,报47.83美元/桶。数据显示,原油库存现去年12月以来最大下滑。金价涨0.4%,报1,224.20美元/盎司。美元指数持平。

美国10年期国债收益率跌2个基点至2.392%。

原文

经客时代是一家快速成长的专业金融资讯平台,以实时的新闻资讯与客观的市场观点洞悉全球金融市场脉搏,帮助华人投资者做出最明智的投资决策。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}