阅读:0

听报道

当地时间周三,受地缘政治及贸易担忧拖累,美股承压,之后反弹,美联储公布5月会议纪要,显示联储官员支持6月加息并对通胀前景保持冷静态度。中概股涨跌不一。

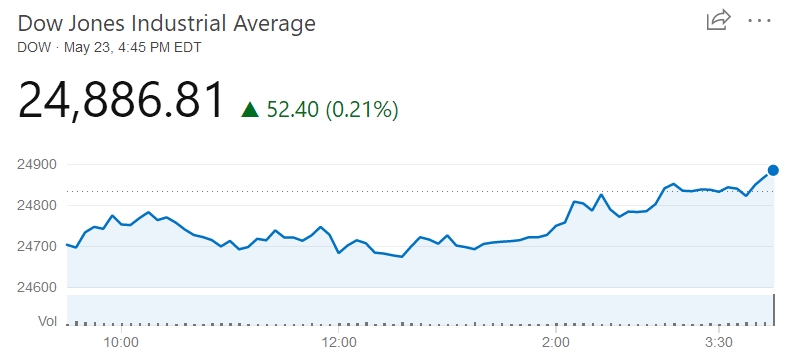

道琼斯工业平均指数收涨52.40点,报24,886.81点,涨幅0.2%。

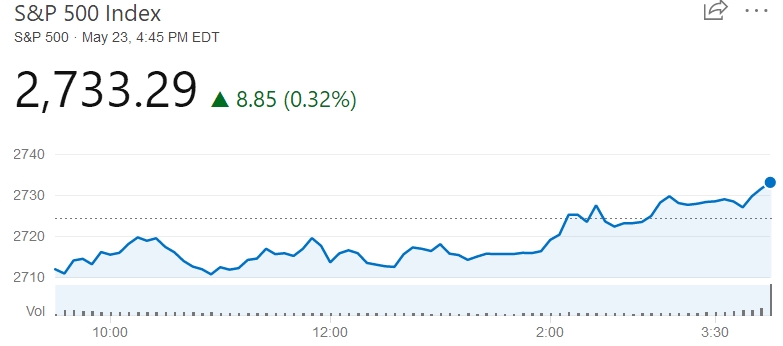

标普500指数收涨8.85点,报2,733点,涨幅0.3%。11大板块中,6大板块收涨。科技板块、公用事业板块领涨,涨幅0.9%。金融板块收跌0.6%。

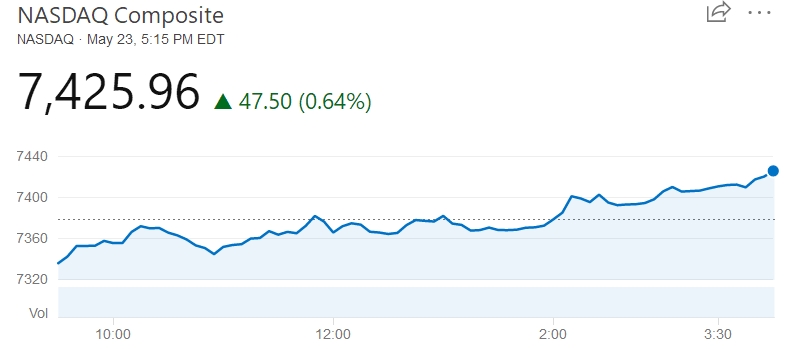

纳斯达克综合指数收涨47.50点,报7,425.96点,涨幅0.6%。

当日,美股小幅反弹。美联储5月会议纪要似乎再次为投资者吃下定心丸,美联储不会太过激进地加息。据芝加哥商品交易所FEDWATCH工具,联邦基金期货市场显示2018年加息四次的概率不到40%。

当日早些时候,贸易及地缘政治担忧令市场蒙上阴影。此前,美国总统特朗普对记者称对中美贸易谈判进展并不十分满意。特朗普还考虑让欧盟对美国钢铝出口削减约10%。此外,特朗普还暗示其与朝鲜领导人金正恩的会晤可能不会如计划推进。

经济数据方面,美国5月IHS Markit制造业PMI录得56.6,前值56.5。5月服务业PMI录得55.7,前值54.6。

美国4月新屋销售经季调后为66.2万户,低于预期。

个股方面,康卡斯特股价收跌1.9,该公司拟出价竞购21世纪福克斯同意出售给迪士尼的业务。21世纪福克斯股价收涨1.6%,迪士尼股价收跌1.1%。

中概股涨跌不一,精锐教育涨11.78%,点牛金融涨10.97%,宝尊电商涨6.68%,新东方涨5.02%,搜狐涨4.09%,京东涨0.99%,阿里巴巴涨0.47%,百度涨0.18%。

信而富跌11.94%,航美传媒跌11.69%,兰亭集势跌7.69%,哔哩哔哩跌5.33%,尚德机构跌5.12%,聚美优品跌4.18%,金融界跌4.00%,趣店跌2.07%。

当日,亚洲股市波动剧烈,日经指数跌逾1%。欧洲股市收跌。

ICE美元指数升0.5%,至94.104,为年内最高水平。美联储会议纪要出炉后,美国10年期国债收益率延续跌势,下跌6个基点,至2.99%。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}